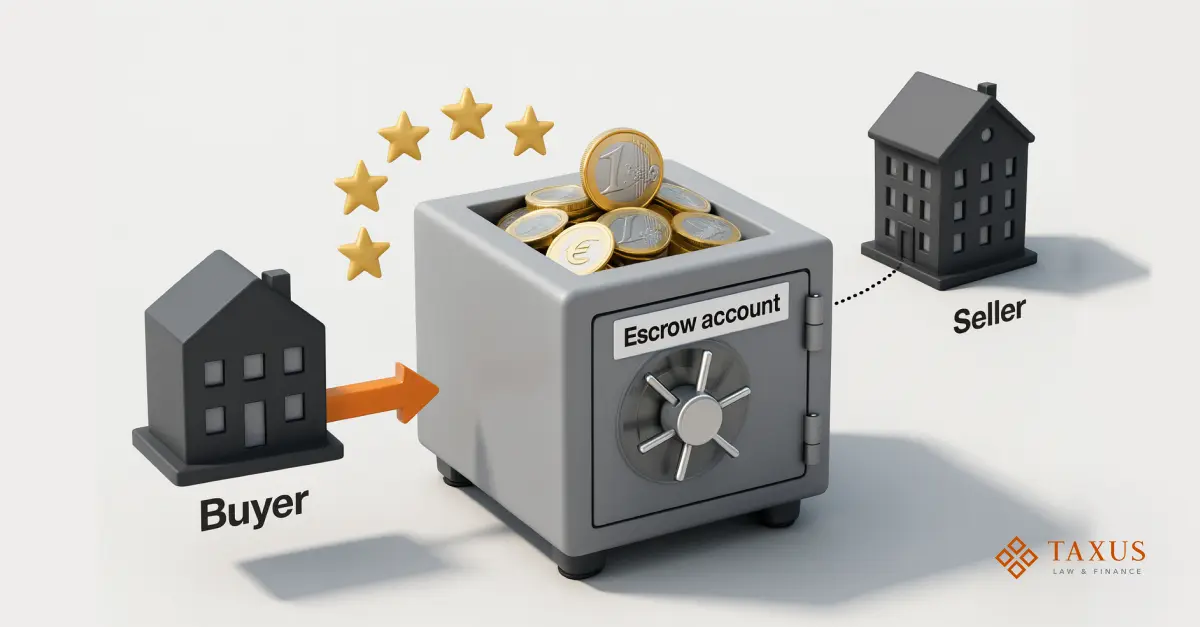

Escrow account: як працює механізм умовного зберігання коштів

Що таке escrow і навіщо він потрібен

У сучасній економіці, де значна частина транзакцій відбувається між сторонами, які не мають попереднього досвіду співпраці, питання довіри стає визначальним.

Коли йдеться про купівлю бізнесу, нерухомості чи великі проєкти у сфері IT, обидві сторони прагнуть гарантій. Продавець хоче бути впевненим, що отримає оплату після виконання своїх зобов’язань. Покупець, своєю чергою, має потребу в захисті від ризику перерахування коштів у ситуації, коли угода не буде завершена або її умови не буде дотримано.

Escrow-рахунок (escrow account) — це механізм, який дозволяє тимчасово розмістити кошти на нейтральному рахунку до моменту виконання певних умов, визначених сторонами. Гроші не переходять безпосередньо від покупця до продавця, а зберігаються у третьої сторони — escrow-агента.

Таким агентом може виступати банк, нотаріус або ліцензована фінансова установа. Його роль полягає у зберіганні коштів до моменту, коли всі зобов’язання за договором будуть виконані, після чого агент здійснює переказ продавцю або повернення покупцю — залежно від результату угоди.

Escrow забезпечує баланс інтересів між сторонами, створюючи фінансовий буфер, який мінімізує ризики невиконання домовленостей:

- для продавця — гарантія, що кошти будуть виплачені після виконання умов;

- для покупця — захист від передчасної оплати, якщо умови не виконано;

- для обох сторін — прозорий механізм контролю й нейтральний посередник.

Як працює механізм escrow

Механізм умовного зберігання коштів можна уявити як фінансовий “сейф”, що відкривається лише тоді, коли кожна сторона виконає свою частину зобов’язань.

- Укладання договору.

Сторони погоджують і фіксують у договорі умови, за яких кошти мають бути перераховані продавцю або повернуті покупцю. Це можуть бути:

- передача прав власності;

- підписання актів виконаних робіт;

- завершення етапів проєкту тощо.

- Поповнення escrow-рахунку.

Покупець перераховує кошти на спеціально відкритий escrow-рахунок.

- “Замороження” коштів.

До моменту виконання умов угоди кошти залишаються на рахунку escrow-агента й не доступні жодній зі сторін.

- Підтвердження виконання умов.

Агент отримує підтвердження того, що умови договору виконано. Підтвердження може бути:

- документальним (наприклад, нотаріально засвідченим);

- електронним — якщо це передбачено контрактом.

- Розрахунок за угодою.

- Якщо умови виконані, гроші переводяться на рахунок продавця.

- Якщо умови не виконано, кошти повертаються покупцю.

Таким чином, escrow не лише гарантує фінансову безпеку, а й створює прозорий механізм контролю за виконанням угоди.

Escrow під ваш проєкт “під ключ”

Хто може бути escrow-агентом у Європейському Союзі

У країнах ЄС діяльність з надання escrow-послуг регулюється чіткими законодавчими вимогами, оскільки йдеться про операції з коштами третіх осіб. У більшості юрисдикцій агентами можуть бути лише фінансово стабільні та ліцензовані установи.

Найчастіше escrow-агентами виступають:

- банки — особливо у великих угодах M&A, при фінансуванні будівництва або купівлі комерційної нерухомості;

- нотаріуси та адвокати — у приватних транзакціях, де важлива юридична складова;

- ліцензовані платіжні інституції та електронні грошові установи (Payment Institution, EMI) — з можливістю відкривати escrow-рахунки онлайн із дотриманням вимог регулятора.

У деяких державах — зокрема, у Німеччині, Нідерландах і Люксембурзі — механізм escrow інтегрований у банківську систему на рівні законодавства. Це забезпечує високий рівень контролю, прозорості та відповідності операцій регуляторним стандартам ЄС.

Де escrow використовується на практиці

Escrow-механізм знаходить застосування у різних секторах економіки, де є потреба у фінансових гарантіях та мінімізації ризиків.

Угоди купівлі-продажу бізнесу й активів

В угодах купівлі-продажу бізнесу або активів escrow використовується для зберігання частини вартості угоди до моменту:

- виконання юридичних перевірок (due diligence);

- узгодження фінансових показників;

- завершення інтеграційного періоду.

Це дозволяє сторонам уникати непорозумінь і сприяє прозорості переговорів.

Будівництво та нерухомість

У будівельному секторі escrow-рахунки застосовуються для захисту коштів інвесторів і покупців житла. У багатьох країнах ЄС:

- вимога про використання escrow встановлюється регулятором або банком, що фінансує проєкт;

- кошти інвесторів надходять забудовнику лише після підтвердження готовності об’єкта.

Це значно знижує ризики недобудов і захищає кінцевих покупців.

IT-сфера та передача інтелектуальних прав

В IT-сфері та при укладенні угод із передачі інтелектуальних прав escrow дозволяє узгодити момент передачі коду або технологій з моментом оплати. Це особливо важливо для міжнародних контрактів, де сторони діють у різних правових системах.

Міжнародна B2B-торгівля

У міжнародній торгівлі escrow виступає інструментом довіри для великих B2B-транзакцій. У таких випадках обидві сторони можуть бути з різних країн, не мати історії співпраці, але потребують гарантії, що кожна сторона виконає свої зобов’язання в повному обсязі.

Детальніше про побудову банкінгу та платіжних рішень для IT та e-commerce — на сторінці послуги «Банкінг і платежі».

Юридичні аспекти та безпека escrow-операцій

Escrow є прикладом фінансового інструменту, який поєднує гнучкість приватного договору з високим рівнем регуляторного контролю. Основна перевага цього механізму — чітка юридична визначеність: усі дії агента обмежуються умовами договору між сторонами.

У межах ЄС застосування escrow часто підпадає під такі регуляції:

- Директива про платіжні послуги (PSD2) — якщо послуга надається платіжною установою;

- AML-вимоги (anti-money laundering) — стандарти боротьби з відмиванням коштів;

- KYC-вимоги (know your customer) — перевірка сторін, джерел коштів і кінцевих бенефіціарів;

- GDPR — норми захисту персональних даних, що регулюють обробку інформації в рамках escrow-операцій.

Завдяки поєднанню цих вимог escrow забезпечує високу безпеку транзакцій, зберігаючи при цьому гнучкість та адаптивність до конкретних умов угоди.

Більше про роль safeguarding-рахунків у платіжній інфраструктурі — у статті «Safeguarding accounts: ваш ключ до фінансової безпеки у 2025 році».

Приклади з практики Європейського Союзу

Німеччина

У Німеччині банки активно застосовують escrow при купівлі комерційної нерухомості. Кошти покупця залишаються на окремому рахунку до моменту внесення змін до земельного реєстру, що повністю виключає ризик подвійного продажу.

Франція

У Франції нотаріуси виконують функцію escrow-агентів у спадкових, корпоративних і сімейних угодах, забезпечуючи юридичний нагляд за дотриманням умов контрактів.

Нідерланди

У Нідерландах венчурні інвестори часто використовують escrow для розміщення коштів до підписання остаточного договору купівлі-продажу частки у стартапі (Share Purchase Agreement).

Естонія

В Естонії fintech-компанії створили повністю цифрові escrow-рішення для міжнародних угод між фрілансерами та клієнтами, що дозволяє здійснювати операції в режимі реального часу без участі традиційних банків.

Escrow + договори: як захистити угоду в ЄС

Майбутнє escrow-механізмів

Тенденції розвитку фінансового ринку свідчать про перехід до цифрових форматів escrow. Онлайн-платформи дозволяють створювати, підписувати й виконувати умови договорів без фізичної присутності сторін. Завдяки впровадженню технологій open banking, електронного підпису та smart-контрактів процес стає автоматизованим і швидким.

Такі рішення особливо актуальні для міжнародних транзакцій, де важлива швидкість і прозорість розрахунків.

Висновок

Escrow є ефективним інструментом управління фінансовими ризиками, який забезпечує баланс інтересів між сторонами, прозорість процесу та правову визначеність.

У європейській практиці цей механізм уже давно став стандартом для великих корпоративних угод, будівельних проєктів і цифрових транзакцій.

Використання escrow не лише підвищує рівень безпеки розрахунків, але й демонструє професійний підхід бізнесу до управління фінансовими процесами, де ключовими залишаються довіра, контроль і відповідність правовим нормам ЄС

Схожі статті

Податкові та звітні дедлайни 2026: Канада, ПДВ ЄС/OSS, UK

12 Березня 2026

Конфіденційність у бізнесі: практичний гід з NDA для України

10 Березня 2026