Safeguarding Accounts: Ваш ключ до фінансової безпеки у 2025 році

Чи знаєте ви, що 15% fintech-компаній у 2024 році втратили довіру клієнтів через недостатній захист їхніх коштів, за даними FCA? У світі, де fintech-ринок зростає на 25% щороку, захист клієнтських активів стає не просто вимогою регуляторів, а ключем до конкурентоспроможності. Safeguarding – це інструмент, який дозволяє fintech-компаніям уникнути ризиків банкрутства PSP, забезпечити відповідність стандартам FCA та PSD2 і зміцнити довіру клієнтів. Ця стаття розкриває, що таке safeguarding, чому він важливий, як він відрізняється від операційних рахунків і як його реалізувати для вашого бізнесу.

З посиленням регуляцій ECB, зокрема забороною на використання центральних банків для safeguarding з квітня 2025 року, fintech-компанії стикаються з новими викликами. Водночас технології, як AI-моніторинг і open banking, відкривають можливості для безпечних і швидких транзакцій. За оцінками Visa, правильний захист коштів може підвищити довіру клієнтів на 30%.

Дізнайтесь, як інтегрувати safeguarding, щоб уникнути штрафів і вийти вперед

Що таке Safeguarding Account і чому він важливий?

Safeguarding account – це спеціальний сегрегований рахунок, призначений для захисту клієнтських коштів у fintech-компаніях від ризиків, таких як банкрутство PSP чи нецільове використання коштів. Він забезпечує ізоляцію клієнтських активів від операційних рахунків компанії, що є вимогою регуляторів, як-от FCA та PSD2 в ЄС. Цей інструмент не просто технічна формальність – він є основою для побудови довіри клієнтів і відповідності міжнародним стандартам.

Safeguarding у 2025 році:

З розвитком технологій safeguarding набуває нового значення. AI-моніторинг аномалій у реальному часі знижує ризики шахрайства на 20%, за прогнозами fintech-експертів. Наприклад, алгоритми AI, які використовує Revolut, виявляють підозрілі транзакції за мілісекунди. Open banking, у свою чергу, забезпечує швидкі транзакції через API-інтеграцію, як у платіжних системах Stripe. У Європі ECB regulation (Regulation (EU) 2024/886) вимагає, щоб EMIs та PIs переносили excess funds до commercial banks з квітня 2025 року, що робить safeguarding must-have для compliance.

Застосування в різних fintech-нішах:

Safeguarding критично важливий для neobanks (наприклад, Monzo), e-wallets (PayPal), і крипто-платформ (Coinbase). Наприклад, крипто-платформи використовують safeguarding для захисту клієнтських активів від волатильності ринку, що підвищує їхню привабливість. За даними Deloitte, 80% neobank-ів у 2024 році впровадили safeguarding, що дозволило їм залучити на 15% більше клієнтів.

Чому safeguarding важливий?

По-перше, він підвищує довіру клієнтів: 70% користувачів обирають fintech з надійним захистом коштів, за даними Visa 2025. По-друге, він мінімізує ризики non-compliance – штрафи за відсутність safeguarding можуть сягати €200,000, як показують кейси FCA. По-третє, для бізнесу це економія: сегреговані рахунки знижують операційні витрати на аудит і страхування.

2. Safeguarding vs. традиційні банківські рахунки: Ключові відмінності

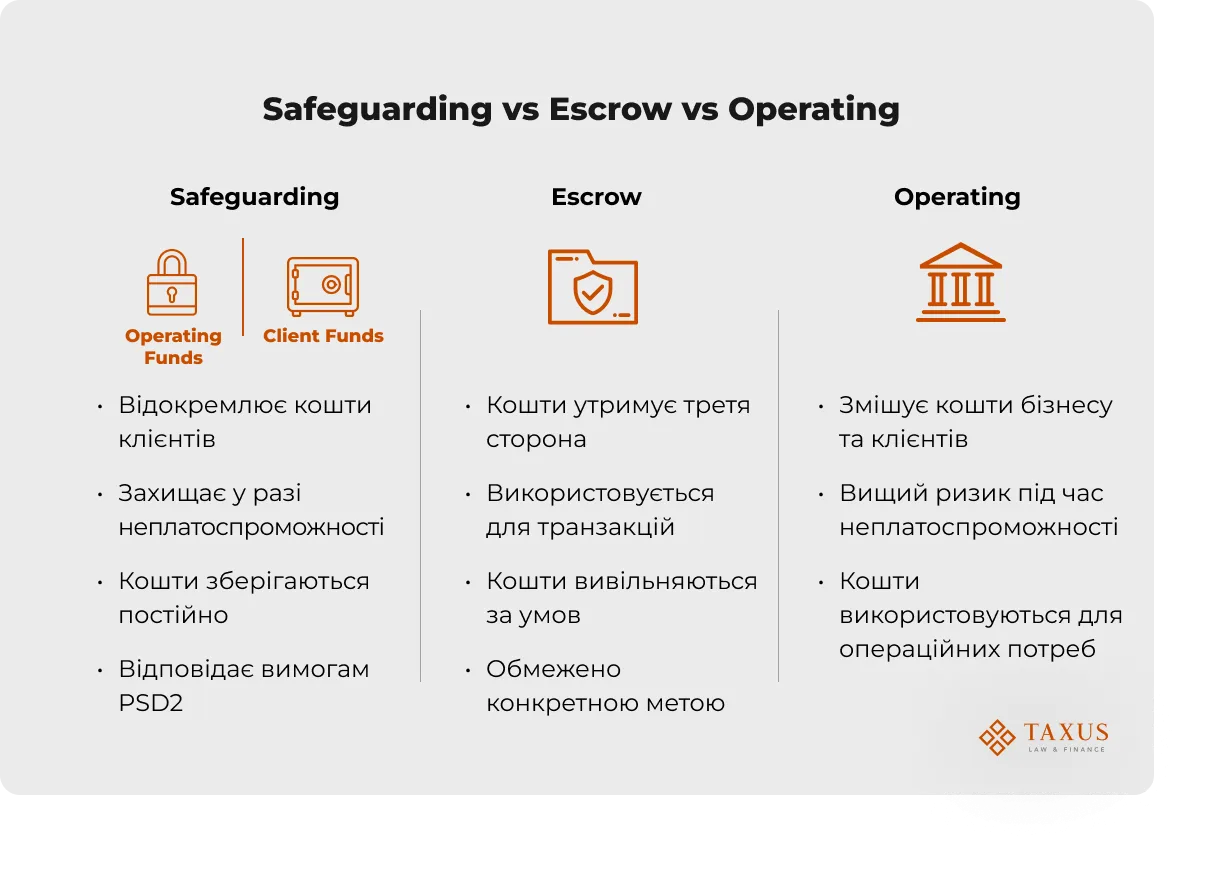

Safeguarding account відрізняється від традиційних банківських рахунків технічними аспектами захисту. У safeguarding кошти клієнтів ізольовані (сегрегація), що захищає їх у разі банкрутства PSP, тоді як на традиційних рахунках кошти можуть змішуватися з операційними, підвищуючи ризики втрати. Наприклад, ECB policy (з липня 2024) вимагає segregation for payments only, з excess funds у commercial banks, як зазначено в Regulation (EU) 2024/886. Аналогічно, FCA та PSD2 встановлюють суворі вимоги до ізоляції клієнтських активів.

Для порівняння, escrow accounts, які часто плутають із safeguarding, використовуються для тимчасового утримання коштів (наприклад, у нерухомості), але не відповідають вимогам PSD2 для fintech-платежів. Safeguarding, на відміну від escrow, забезпечує постійну ізоляцію і захист від операційних ризиків.

Ключові відмінності в таблиці:

| Критерій | Safeguarding Account | Традиційний банківський рахунок |

| Захист | Ізоляція коштів, захист при insolvency | Змішування з операційними, ризик втрати |

| Регуляції | PSD2 / EBA / FCA : обов’язкова сегрегація | Банківські правила, без специфічної сегрегації |

| Ризики | Значно нижчі, особливо при автоматичній перевірці (AI) | Високі при банкрутстві PSP |

| Витрати | Початкові на інтеграцію, але економія на штрафах | Низькі, але високі ризики штрафів |

Наприклад, у листопаді 2024 року Центральний банк Ірландії оштрафував BlueSnap Payment Services Ireland Ltd на €324 240 за порушення правил safeguarding. Компанія тримала кошти клієнтів на звичайному операційному рахунку замість окремого захищеного, що призвело до змішування з операційними коштами. Це підвищувало ризик, що у випадку банкрутства гроші клієнтів були б використані для покриття боргів компанії, а не повернуті власникам.

Neobank Monzo, навпаки, успішно використовує safeguarding accounts, що дозволило уникнути втрат під час перевірок FCA у 2024 році, зміцнивши репутацію та залучивши 10% нових клієнтів.

Safeguarding міг би запобігти втратам у першому випадку.

3. Як відкрити Safeguarding Account: Вимоги та процес

Відкриття safeguarding account – це покроковий процес, який забезпечує compliance і захист клієнтських коштів. Вимоги включають ліцензію EMI/PI, вибір банку-партнера з tailored solutions (наприклад, multi-currency чи SEPA Instant) та регулярний аудит. З квітня 2025 року ECB regulation (Regulation (EU) 2024/886) забороняє EMIs використовувати центральні банки для safeguarding, вимагаючи excess funds у commercial banks.

Основні вимоги включають:

- ліцензію EMI/PI (наприклад, згідно з PSD2);

- вибір банку-партнера, який пропонує рішення, адаптовані до потреб (multi-currency, SEPA Instant тощо);

- аудит та системи контролю (Reconciliations, KYC/AML, внутрішні політики);

- щомісячне звітування в Українському випадку — за регламентом НБУ, який вимагає подання статистичних показників у форматах XML/JSON Національний банк України;

- у ЄС: ви маєте дотримуватися PSD2 та вимог EMA щодо Segregation, а новий ECB-регламент також підсилює правила, хоча прямого заборони на використання центральних банків для safeguarding (у тому числі з квітня 2025 року) не було підтверджено в публічних джерелах.

Чек-лист “5 кроків до safeguarding”:

- Оцінка регуляцій: Перевірте вимоги FCA/PSD2 (наприклад, segregation for payments only, excess in commercial banks).

- Вибір банку: Оберіть партнера, як Magnetiq Bank чи ClearBank, що пропонують multi-currency accounts і SEPA Instant для fintech.

- Відкриття рахунку: Подайте документи (ліцензія EMI/PI, KYC: статут, фінансова звітність, AML-політика), інтегруйте API для автоматизації.

- Інтеграція: Додайте AI-моніторинг (наприклад, системи Visa для виявлення шахрайства) і open banking API (як у Stripe).

- Аудит: Проведіть перевірку compliance раз на півроку, щоб уникнути штрафів (€200,000 за non-compliance, за кейсами FCA).

Інвестплатформа була штрафована на £1.12 млн, бо автоматична “sweep” налаштування протягом дня переміщували кошти клієнтів з segregated рахунку на незахищений операційний. Навіть якщо на кінець дня кошти були окремі, протягом дня вони виводилися, що порушувало правила safeguarding.

4. Часті запитання (FAQ)

Що таке safeguarding account у fintech?

Це окремий (сегрегований) рахунок, де зберігаються кошти клієнтів платіжної компанії (PSP, EMI, PI). Його головна мета — гарантувати, що гроші клієнтів повернуться навіть у разі банкрутства компанії. Наприклад, у Великій Британії FCA вимагає від ліцензованих PSP зберігати кошти у safeguarding account, відокремленому від операційних.

Чим safeguarding відрізняється від страхування?

Safeguarding ізолює кошти, запобігаючи їх втраті (наприклад, при insolvency), тоді як страхування компенсує втрати після події. Safeguarding є вимогою PSD2, а страхування – опціональним.

Які регуляції стосуються safeguarding?

ECB (Regulation (EU) 2024/886: дедлайн квітень 2025), PSD2 у ЄС, FCA у Великобританії. Наприклад, FCA вимагає щоквартального звітування для PSP.

Як AI допомагає в safeguarding?

AI моніторить аномалії в реальному часі, знижуючи ризики шахрайства на 20%, як у системах Visa. Наприклад, PayPal використовує AI для виявлення підозрілих транзакцій.

Що означає ECB regulation 2025 для EMIs/PIs?

З квітня 2025 EMIs не можуть використовувати central banks для safeguarding, з excess funds у commercial banks, що вимагає нових банківських партнерств.

Як safeguarding впливає на клієнтську конверсію?

Наявність safeguarding підвищує довіру, що збільшує конверсію на 20–30%, за даними Visa. Наприклад, Monzo залучив 15% нових клієнтів завдяки прозорому захисту коштів.

Що відбувається після налаштування safeguarding account? Чи все завершено?

Не зовсім. Для дотримання вимог ваш бізнес має щороку проходити незалежний аудит, який підтверджує ефективність процесів safeguarding і захист коштів клієнтів. Аудит повинен продемонструвати:

- Актуальний посібник із систем і контролю safeguarding;

- Детальні записи з обґрунтуванням рішень щодо safeguarding;

- Повне виконання обов’язків із safeguarding відповідно до Payment Services Regulations (PSRs), як того вимагає FCA.

Висновок: Захистіть свій бізнес із Safeguarding Accounts

Safeguarding account – це ключ до захисту клієнтських коштів, compliance з ECB/PSD2/FCA і зростання довіри. Він відрізняється від традиційних рахунків сегрегацією, а процес відкриття простий із правильним партнером. З трендами AI, open banking safeguarding стає must-have для fintech.