Роль платіжного менеджера: як експерт економить ваш час, гроші та репутацію

В. Гладуш

У попередній статті, Чому вам можуть відмовити у відкритті рахунку: 13 типових помилок та як їх уникнути, ми детально розібрали типові помилки, які ускладнюють процес відкриття рахунку. Тепер поговоримо про експертів, які допомагають їх уникати — платіжних менеджерів.

Дізнайтеся, хто такий платіжний менеджер, у чому його ключова відмінність від юриста, та чому саме спеціалізовані експерти роблять відкриття рахунків набагато простішим і безпечнішим.

Хто такий «платіжний менеджер» і чому це не просто юрист

Багато клієнтів запитують: «Чому цим не може займатися просто мій юрист?» Ролі тут справді різні та взаємодоповнюючі:

- Завдання платіжного менеджера: ми проводимо глибокий бізнес-аналіз профілю клієнта. Підбираємо реалістичних провайдерів (з урахуванням індустрії та їхнього комплаєнс-комфорту). Готуємо меморандум про клієнта, діаграми платіжних потоків, супровідні листи для кожного провайдера. Ведемо переговори з командами онбордингу та надаємо постсупровід (ліміти, комплаєнс, питання по транзакціях).

- Роль юридичного радника: юрист зазвичай готує договірну базу (угоди, питання ліцензування, Terms of Service). Також може перевірити AML-документи, але зазвичай на високому рівні. Проте банки рідко задовольняються лише юридичною експертизою. Вони потребують фахівця, який розуміє платіжні процеси, правила маршрутизації (SWIFT/BIC vs. SEPA vs. RTGS), працює з тестовими файлами транзакцій, API-інтеграціями (для BaaS або open banking) тощо. Це вже сфера компетенції платіжного менеджера.

- Переваги для клієнта: робота з платіжним експертом дозволяє скоротити терміни на 1–2 місяці. Клієнт отримує сталу платіжну інфраструктуру — не один рахунок, а дорожню карту (наприклад, «починаємо з Провайдера А для EUR, Провайдера B для USD, далі додаємо криптомодуль із Провайдером C»). Це також знижує ризик блокування рахунків: при грамотному управлінні банки бачать менше «сюрпризів» у транзакціях. А якісний онбординг підвищує «бізнес-рейтинг» клієнта у провайдерів (що дає змогу швидше відкривати нові рахунки в майбутньому).

Коротко кажучи, платіжний менеджер — це частково стратег, частково проєктний менеджер, частково фахівець із комплаєнсу. Ми виступаємо «містком» між бізнесом клієнта та технічною/комплаєнс-командою провайдера.

Відповіді на поширені запитання (FAQ)

- Вартість: наші гонорари залежать від складності кейсу, але зазвичай вони виправдані зекономленим часом. Багато клієнтів переконуються, що швидке схвалення з правильною структурою окупає вартість наших послуг.

- Юрист vs. платіжний менеджер: юрист — незамінний у питаннях контрактів і формальних процедур. Але платіжний менеджер фокусується на онбордингу та операційній взаємодії — тими задачами, які юристи зазвичай не покривають. Ми часто працюємо в парі з юридичними командами клієнтів (оперативно підключаючи їх при потребі закрити юридичні питання банку).

- «Чому не просто подати заявку і чекати?» — тому що без ретельної підготовки банки матимуть забагато невирішених питань. Час витрачатиметься даремно. Коли процесом керує експерт, несподіванок набагато менше, і всі питання закриваються оперативно.

Інструментарій (Toolkit)

Щоб дати клієнтам фору, ми часто надаємо шаблони та чек-листи, серед яких:

- Чек-лист KYC: перелік усіх документів (ID, установчі документи, контракти, банківські виписки, політики AML тощо), необхідних для банку.

- Шаблон профілю клієнта: структурований опис власності, бізнес-моделі, продуктів, основних ринків і клієнтів, статусу ліцензування тощо.

- Логіка обороту коштів / модель P&L: таблиця, яка показує, скільки клієнтів, за якою ціною і з якою частотою генерують прогнозований дохід.

- Лист-презентація / супровідний лист: професійний лист, що презентує компанію провайдеру, підкреслює її переваги та стисло пояснює, чому це «хороший кейс».

- Схема платіжних потоків: візуальна схема руху коштів (наприклад, Клієнт → Послуга → Мерчант → Банк), що дозволяє офіцеру з комплаєнсу швидко зрозуміти, як працює бізнес.

Ці інструменти також пришвидшують відкриття нових рахунків у майбутньому. Коли компанія вже має якісний профіль і повний пакет KYC, додати новий рахунок (чи в іншій країні, чи під новий продукт) стає значно простіше.

Розвиток мережі платіжних партнерів у Taxus

Останні два роки у Taxus були присвячені розвитку мережі платіжних партнерів та сервісів для підтримки клієнтів:

- Розширення пулу провайдерів ×2: Кількість партнерів серед BaaS, PSP та EMI була подвоєна. До мережі увійшли такі глобальні гравці, як Gemba, Genome, BVNK, MultiPass, Satchel Pay, Payset, Payswix, Verifo, RagaPay, SH Financial, Payoneer та інші.

- Стратегічні партнерства: Налагоджені прямі комунікації з багатьма провайдерами. Наприклад, погоджено типові договори та вимоги до KYC з деякими EMI (Genome, Payset), що дозволяє прискорювати нові кейси. Для кожного партнера створено FAQ, завдяки чому команди онбордингу провайдерів ефективніше співпрацюють з клієнтами.

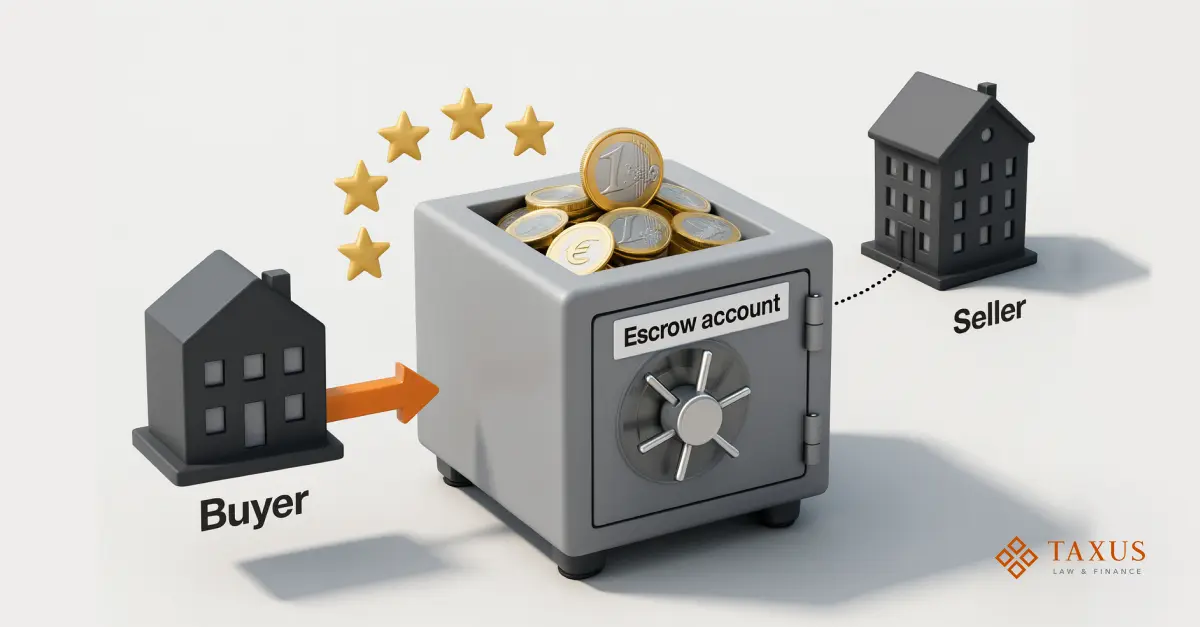

- Резерви та трастові рахунки: Для великих клієнтів створені рішення з налаштування escrow або трастових рахунків (для агрегації мерчант-платежів) та структуровані страхові поліси для захисту клієнтських коштів.

- Інтеграції API/BaaS: Технічно підкованим клієнтам пропонується інтеграція з BaaS API (наприклад, BVNK або Payoneer API), що дозволяє платіжному шару масштабуватися разом із бізнесом без обмежень одного рахунку.

Побудова такої мережі партнерств є відповіддю на сучасні потреби бізнесу: одного рахунку вже недостатньо, потрібна ціла екосистема. Наприклад, клієнт може відкрити єврорахунок в одному EMI, але паралельно йому необхідна інтеграція з Apple/Google Pay та FX-сервіс для USD. Завдяки такому підходу кожен запит клієнта отримує індивідуальне інфраструктурне рішення.

У підсумку, коли клієнт приходить із конкретним запитом, ми не просто «шукаємо будь-якого провайдера», а будуємо правильне рішення. Такий брокерський підхід (замість підходу «один шаблон на всіх») став для нас вагомою конкурентною перевагою.

Висновок:

Сьогодні роль платіжного менеджера виходить далеко за межі просто “помічника у відкритті рахунку”. Це експерт, який допомагає бізнесу будувати стійку платіжну інфраструктуру, відповідати регуляторним вимогам і уникати критичних помилок. У Taxus ми сформували підхід, що поєднує стратегічне бачення з практичним досвідом — і готові допомогти бізнесам масштабувати платіжні можливості ефективно та безпечно.