Чому вам можуть відмовити у відкритті рахунку: 13 типових помилок та як їх уникнути

В. Гладуш

У попередній статті Як відкрити рахунок у 2025–2026: Що реально працює + 35 кейсів з практики ми розглянули, що насправді працює під час відкриття рахунку та які фактори допомогли нашим клієнтам успішно пройти процес.

У цій частині серії ми зосередимося на зворотному боці медалі: чому заявки іноді відхиляють. Ми детально розглянемо типові помилки, які допускають бізнеси, і як їх виправити, щоб ваша заявка була схвалена.

Часті причини відмов

Попри всі зусилля, близько 20–30% кейсів усе ж завершувалися відмовою. Ось типові причини відмов і як ми з ними працювали:

- Непрозора структура UBO: власники були приховані за кількома рівнями або в неясних трастах. Банки реагували дуже жорстко. Ми виправляли це шляхом «розгортання» структури, повного розкриття або навіть перереєстрації компанії в більш зрозумілій юрисдикції.

- Комбінація high-risk індустрії та географії: приклади — сайт знайомств на ринок ЄС із UBO в Україні, або форекс-компанія з реєстрацією в США. Така «подвійна» комбінація часто призводила до автоматичної відмови. Ми виправляли це шляхом перенесення юрисдикції або обмеження сфери діяльності.

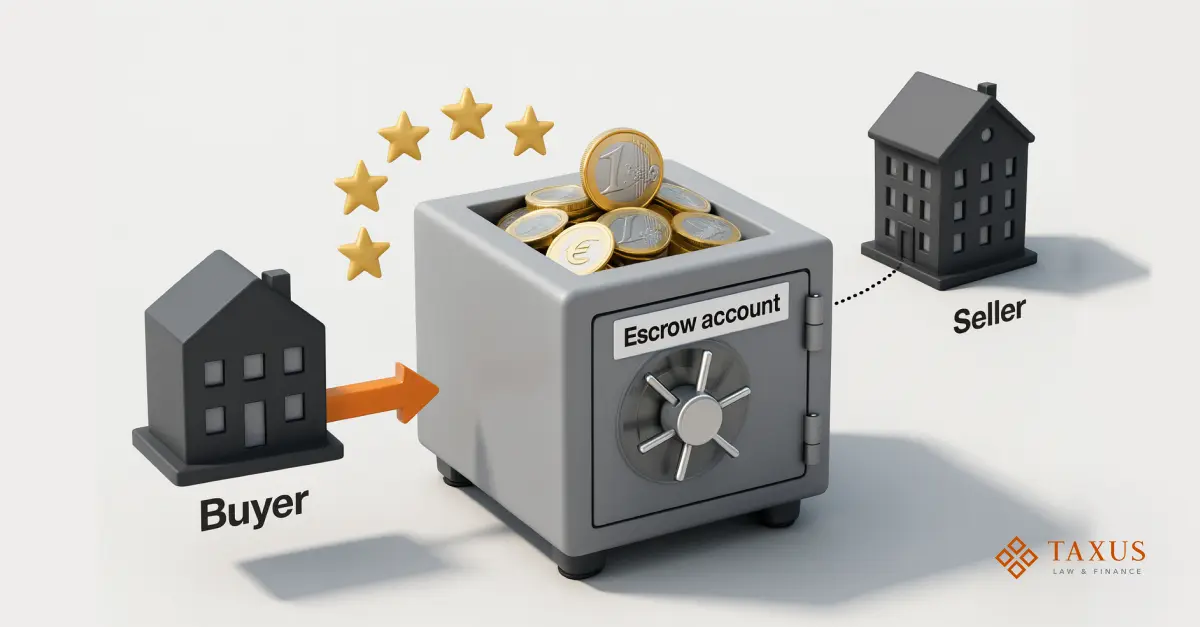

- Відсутність історії оборотів: нові бізнеси без фінансової історії застрягали. Банки розглядали це як потенційний ризик відмивання коштів. Ми іноді радили відкласти заявку до появи реальних транзакцій або організовували ескроу/гарантійні механізми.

- Слабкі відповіді на KYC: якщо клієнт давав розмиті або захисні відповіді під час дзвінків, банк втрачав довіру. Ми готували клієнтів до чітких, фактологічних відповідей, іноді навіть проводили рольові тренування перед дзвінками з банком. Часто наша присутність на дзвінку значно змінювала тон розмови.

- Агресивне «дотискання»: деякі клієнти панікували після тижня мовчання та починали масово писати або скаржитися публічно («Чому іншим клієнтам ви відкрили рахунок, а нам — ні?»). Така поведінка часто ставила хрест на заявці. Ми брали комунікацію під контроль, пояснювали клієнтам реальні строки та просили довірити діалог із банком нам.

Типові помилки клієнтів

Коли бізнеси пробували подавати заявки самостійно, ми бачили такі типові сценарії:

- Масова розсилка заявок: надсилання однакової заявки одразу в десятки банків. Це зазвичай призводило до того, що профіль клієнта помічали як ризиковий або як такий, що «шопінгує» банки.

- Непідготовлені форми: подання неповних або шаблонних форм. (Один фінтех, наприклад, подав ліцензію на гральну діяльність, хоча не мав відношення до цієї сфери — виявилося, що це була помилка копіювання).

- Уникання складних запитань: у анкетах деякі клієнти намагалися замовчувати наявність російських/білоруських клієнтів або крипто-модулів. Приховування таких фактів лише ускладнювало ситуацію, коли їх усе одно виявляли на подальших етапах.

- Нереалістичні очікування: думка, що «у нас є .com-домен, тож ми маємо отримати ліцензію FinCEN і рахунок у банку tier-1 за тиждень». Ми часто були змушені коригувати очікування: навіть легітимний фінтех зазвичай починає з меншого або більш обмеженого рахунку.

Такі помилки, як правило, призводили до автоматичних відмов. У разі роботи з подібними клієнтами ми спершу вибудовували довіру до кейсу (наприклад, формували повний data room), а вже потім подавали нову заявку.

Як ми виправляли ситуацію

У випадках, коли після першої спроби отримували відмову, ми застосовували різні креативні підходи:

- Зміна юрисдикції: якщо юридична юрисдикція була проблемною (наприклад, неунікальна адреса реєстрації), ми радили перенести компанію або зареєструвати нову структуру в ЄС. В одному кейсі ми перенесли холдинг з українською структурою з СНД-номінантів у більш прозору кіпрську юридичну структуру — цього було достатньо для зняття блокувань з боку банку.

- Реструктуризація платіжних потоків: інколи ми розділяли бізнес на дві частини. Наприклад, блок із високим ризиком (конверсія крипто-фиат) відокремлювали в окремого партнера. Основний рахунок тоді працював тільки з «чистою» частиною доходів (наприклад, консалтингові послуги замість криптооперацій).

- Тимчасова відмова від окремих напрямів бізнесу: коли регулятори починали тиснути на певні активності, ми радили клієнтам тимчасово їх зупинити або відкласти запуск. Наприклад, один стартап з криптотрейдингу вирішив спершу запускати тільки модуль fiat-exchange, а crypto-to-crypto matching відкласти на майбутнє.

- Використання кількох провайдерів: замість того, щоб «тягнути» всі функції через одного провайдера, ми часто ділили їх між кількома. Один клієнт, наприклад, працював через європейський криптодружній e-wallet для криптоконверсій і мав окремий рахунок у британському банку для GBP-розрахунків. Це дало змогу вибудувати кілька каналів замість моделі «все або нічого».

Такі рішення часто вимагали юридичних і контрактних змін, але в багатьох випадках рятували потребу у відкритті рахунку. Вартість у часі та гонорарах була значно нижчою, ніж втрачати весь проєкт через закриті двері банків.

Детально про те, хто саме допомагає бізнесу правильно пройти складний процес відкриття рахунку, а також чому роль платіжного менеджера сьогодні є ключем до успіху для багатьох компаній. У нашій наступній статті — «Роль платіжного менеджера: як експерт економить ваш час, гроші та репутацію». Не пропустіть!

Карта ризиків (High-risk heatmap)

На основі нашого досвіду ризик зазвичай оцінюється як комбінація:

індустрія × географія × продукт

Наприклад:

- Криптовалютні біржі з клієнтами переважно з ЄС оцінювалися як «середній ризик». Те саме стосувалося форекс-брокерів у регульованих юрисдикціях.

- Агенції знайомств із клієнтами виключно з Західної Європи були прийнятними. Але якщо обслуговували клієнтів із СНД або Україною в якості бенефіціарів/UBO, вони переходили в зону високого ризику (особливо якщо керівники походили з цих країн).

- Платіжні агенти для гемблінгу або маркетингові агенції, що працюють з контентом категорії «18+», вважалися високоризиковими незалежно від юрисдикції.

- Експортери IT/SaaS, що продавали продукти або послуги регульованим бізнесам у США/ЄС з прозорою структурою власності, зазвичай потрапляли до категорії «низький — середній ризик».

- Реселери giftcard-ів, крипто-ATM, платформи для запуску токенів — усі за замовчуванням вважалися високоризиковими.

Ця «ментальна карта ризиків» допомагала нам правильно розподіляти ресурси. Для дійсно високоризикових комбінацій ми заздалегідь попереджали клієнтів, що отримати класичний банківський рахунок буде малоймовірно, і допомагали будувати альтернативний план B (спеціалізовані EMI, криптобанки у Швейцарії або навіть криптоплатіжні шлюзи).

Тренди 2025–2026: чого очікувати і що будувати

Ось кілька ключових тенденцій і змін, які формують платіжний ринок:

- SEPA Instant для всіх: ЄС зобов’язав усіх банки/PSP у зоні євро забезпечити миттєві платежі в євро. Із січня 2025 року всі банки повинні пропонувати SEPA Instant без додаткових комісій. Насправді SEPA Instant Credit Transfer зніме попередні обмеження по сумі (наприклад, ліміт €100k). Це означає, що миттєві перекази (settlement за 10 секунд) стануть новою нормою в Європі. Бізнесу слід подбати, щоб мати рахунки, які підтримують миттєві платежі.

- Автоматизація комплаєнсу: із посиленням вимог AML дедалі більше фінтех-рішень автоматизуватимуть комплаєнс. Machine learning і API-basd перевірки KYC/KYB стануть нормою, пришвидшуючи процедури due diligence. Бізнесу варто бути готовим до digital-онбордингу (електронні підписи, моментальна верифікація документів), щоб відповідати очікуванням банків.

- Фрагментація ринку та вихід великих гравців із high-risk сегментів: великі банки стають дедалі обережнішими щодо високоризикових категорій. Наприклад, кілька великих європейських банків почали згортати сервіси для криптобізнесів. Це відкриває нішу для спеціалізованих BaaS і незалежних «платіжних архітекторів». Середні платформи BaaS і стартапи EMI продовжать рости, обслуговуючи ті клієнтські сегменти, від яких великі банки відмовляються. Бізнесам із high-risk категорій доведеться працювати з кількома дрібнішими провайдерами замість одного глобального банку.

- Роль платіжних архітекторів: відповідно зростає цінність експертів, які «оркеструють» платіжну інфраструктуру (як ми). Компанії дедалі більше покладаються на консультантів або внутрішніх фахівців для навігації в складному світі регулювання, провайдерів і технологій, а не сприймають відкриття рахунку як разову задачу.

Відстежуючи ці тренди, бізнес може будувати платіжну інфраструктуру проактивно (наприклад, інтегрувати SEPA Instant, розвивати комплаєнс як ключову компетенцію), а не бігти за змінами постфактум.

Висновок:

Успішне відкриття рахунку — це не тільки про правильний набір документів. Це про грамотну презентацію бізнесу, розуміння очікувань комплаєнсу і готовність вибудовувати довгострокові відносини з банком чи платіжним провайдером. Команда Taxus допомогла десяткам бізнесів пройти цей шлях — і ми бачимо, що ключем є саме системний підхід і проактивне управління ризиками.

Джерела: Досвід автора; оновлення регуляторної бази та галузеві джерела.

Цитати:

- Outcomes FATF Plenary, 21-23 February 2024

https://www.fatf-gafi.org/en/publications/Fatfgeneral/outcomes-fatf-plenary-february-2024.html - Understanding High-Risk Bank Accounts Explained — Seamless Chex

https://www.seamlesschex.com/blog/understanding-high-risk-bank-accounts-a-guide - Virtual Assets: Targeted Update on Implementation of the FATF Standards on VAs and VASPs

https://www.fatf-gafi.org/en/publications/Fatfrecommendations/targeted-update-virtual-assets-vasps-2024.html - 2024 Sanctions Year-in-Review: Top Sanctions Trends in 17 Charts — Castellum.AI

https://www.castellum.ai/insights/2024-sanctions-year-in-review